Rozliczenie samotnego rodzica może realnie obniżyć podatek, ale tylko wtedy, gdy dobrze odróżnisz preferencyjne rozliczenie od ulgi na dziecko i sprawdzisz warunki dotyczące dziecka oraz własnego statusu. Poniżej pokazuję praktyczny przykład rozliczenia osoby samotnie wychowującej dziecko, wyjaśniam, kto faktycznie może z tej opcji skorzystać, i rozpisuję krok po kroku, jak to wpisać w PIT. Dorzucam też pułapki, które najczęściej psują całe zeznanie.

Najważniejsze zasady, które trzeba sprawdzić przed złożeniem PIT

- Preferencyjne rozliczenie polega na podzieleniu dochodu przez 2 i ponownym przeliczeniu podatku, co często daje zauważalnie niższą kwotę do zapłaty.

- Z tej opcji korzysta rodzic lub opiekun, który faktycznie samotnie wychowuje dziecko, a nie tylko ma odpowiedni stan cywilny.

- Przy jednym dziecku trzeba pilnować także limitu dochodu 112 000 zł, jeśli chcesz dodatkowo odliczyć ulgę prorodzinną.

- W PIT-37 lub PIT-36 wystarczy zaznaczyć odpowiednie pole, bez składania osobnego wniosku do urzędu.

- Ulga na dziecko i preferencyjne rozliczenie to dwa różne mechanizmy, które często można połączyć.

- Najczęstszy błąd to piecza naprzemienna, błędnie wybrany formularz albo pominięcie załącznika PIT/O.

Na czym polega preferencyjne rozliczenie i kiedy daje największy efekt

W praktyce ten mechanizm działa bardzo prosto: dzielisz dochód przez 2, liczysz podatek od połowy i mnożysz wynik przez 2. Dzięki temu kwota wolna od podatku jest uwzględniona dwa razy, a to widać szczególnie wtedy, gdy dochód zbliża się do progu 120 000 zł albo go przekracza. Ja patrzę na to jak na sposób obliczenia podatku, a nie osobną ulgę, bo to rozróżnienie pomaga zrozumieć, skąd bierze się różnica w końcowym PIT-cie.

Na podatki.gov.pl zasady są opisane jasno: nie trzeba składać dodatkowego wniosku, wystarczy zaznaczyć odpowiedni kwadrat w zeznaniu. To ważne, bo wiele osób wciąż szuka osobnego formularza, choć w praktyce cała decyzja zapada już na etapie PIT-37 albo PIT-36. Jeśli więc rodzic faktycznie sam prowadzi dom i budżet, ta opcja potrafi dać bardzo konkretną oszczędność.

Największą korzyść widać zwykle wtedy, gdy dochód po odliczeniach jest na tyle wysoki, że bez podziału wpadałbyś w mniej korzystne opodatkowanie. Żeby jednak skorzystać z tego mechanizmu, trzeba spełnić konkretne warunki dotyczące rodzica i dziecka, więc przechodzę do nich od razu dalej.

Kto naprawdę spełnia warunki

Status i faktyczna opieka

Z preferencyjnego rozliczenia może skorzystać rodzic albo opiekun prawny, który samotnie wychowuje dziecko i jest panną lub kawalerem, wdową lub wdowcem, rozwódką lub rozwodnikiem, osobą po separacji albo osobą pozostającą w małżeństwie, jeśli drugi małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności. Sam stan cywilny nie wystarcza. Liczy się też to, czy faktycznie na co dzień ponosisz ciężar wychowania i utrzymania dziecka bez drugiego rodzica.

Najważniejsza granica jest jednak inna: jeśli co najmniej jedno dziecko wychowujesz wspólnie z drugim rodzicem albo opiekunem prawnym, preferencja odpada. Dotyczy to również opieki naprzemiennej. To właśnie tutaj najczęściej pojawia się rozczarowanie, bo formalnie rodzic czuje się „sam”, ale podatkowo urząd patrzy na realny model opieki.

Jakie dziecko się liczy

Warunek dziecka zależy od wieku i sytuacji życiowej. W grę wchodzi dziecko małoletnie, pełnoletnie pobierające zasiłek pielęgnacyjny albo rentę socjalną oraz pełnoletnie uczące się do 25. roku życia, o ile nie przekroczy limitu dochodów. Oficjalny limit zależy od renty socjalnej obowiązującej w grudniu roku podatkowego, a w aktualnych rozliczeniach podawana jest kwota 22 546,92 zł.W praktyce oznacza to, że 23-letni student z dochodem 16 000 zł z umowy o dzieło nadal może dać rodzicowi prawo do preferencyjnego rozliczenia, bo mieści się poniżej limitu. To dobry przykład, bo pokazuje, że nie każdy zarobek dziecka automatycznie zamyka drogę do rozliczenia rodzica.

Warto też pamiętać, że przy dziecku małoletnim jego własne przychody z pracy, stypendiów czy renty rodzinnej rozlicza się w odrębnym zeznaniu na imię i nazwisko dziecka. Dla rodzica to istotne, bo taki dochód nie wchodzi automatycznie do jego własnego PIT-u.

Przeczytaj również: Co podać dziecku na jelitówkę, aby szybko złagodzić objawy?

Kiedy trzeba zachować ostrożność

Najczęstszy błąd polega na utożsamianiu samotnego wychowywania z byciem samemu w dokumentach. Jeżeli dziecko jest pod wspólną opieką, a szczególnie przy opiece naprzemiennej, preferencyjne rozliczenie nie przejdzie. Jeśli sytuacja zmieniała się w trakcie roku, na przykład po rozwodzie, to nie przekreśla to prawa do preferencji za cały rok. Sama administracja podatkowa wskazuje, że nie trzeba samotnie wychowywać dziecka przez pełne 12 miesięcy.

Gdy warunki są już jasne, można przejść do samego wyliczenia, bo właśnie tam najlepiej widać, czy preferencja naprawdę się opłaca.

Jak wygląda obliczenie podatku na konkretnym przykładzie

Weźmy prosty wariant: samotny rodzic osiąga 96 000 zł dochodu do opodatkowania, wychowuje jedno dziecko i spełnia wszystkie warunki do preferencji. Bez tego rozwiązania podatek wyniósłby 7 920 zł, a po zastosowaniu rozliczenia dla osoby samotnie wychowującej dziecko spadnie do 4 320 zł. Po odjęciu ulgi prorodzinnej na jedno dziecko zostaje 3 207,96 zł do zapłaty. Różnica nie wygląda spektakularnie w abstrakcji, ale w domowym budżecie to już konkretna kwota.| Element rozliczenia | Bez preferencji | Z preferencją |

|---|---|---|

| Dochód do opodatkowania | 96 000 zł | 96 000 zł |

| Podstawa po zastosowaniu mechanizmu | 96 000 zł | 48 000 zł |

| Podatek według skali | 7 920 zł | 4 320 zł |

| Ulga na jedno dziecko | -1 112,04 zł | -1 112,04 zł |

| Podatek po uldze | 6 807,96 zł | 3 207,96 zł |

| Oszczędność względem zwykłego rozliczenia | 0 zł | 3 600 zł |

Przy dochodzie 180 000 zł efekt jest jeszcze wyraźniejszy: Ministerstwo Finansów pokazuje, że podatek spada z 30 000 zł do 14 400 zł. To dobry przykład na to, że preferencja działa szczególnie mocno wtedy, gdy połowa dochodu wpada do niższego progu. Im wyższy dochód, tym bardziej opłaca się policzyć wszystko dokładnie, zamiast zakładać, że wyjdzie podobnie jak przy zwykłym rozliczeniu.

Samo wyliczenie to jednak tylko połowa sukcesu. Druga połowa to poprawne zaznaczenie tego w PIT-37 albo PIT-36.

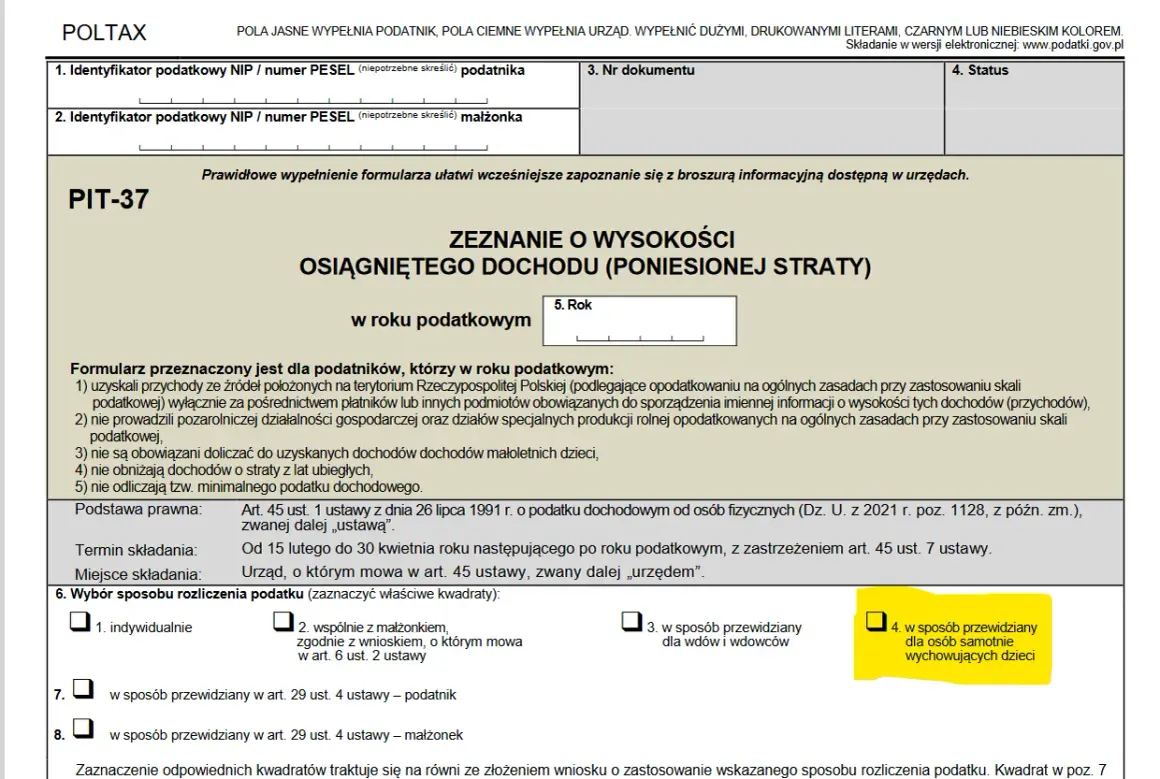

Jak zaznaczyć preferencję w PIT-37 albo PIT-36

W praktyce nie składasz osobnego wniosku. Zaznaczasz odpowiedni kwadrat w zeznaniu rocznym: w PIT-37 albo PIT-36, zależnie od źródeł dochodu. Jeśli rozliczasz się z pracy, zleceń albo emerytury na standardowych zasadach, zwykle będzie to PIT-37; przy działalności na skali lub innych bardziej złożonych źródłach częściej wchodzi PIT-36. Dodatkowe dokumenty nie są potrzebne na etapie wysyłki, ale dobrze mieć pod ręką dokumenty potwierdzające sytuację rodzinną, gdyby urząd poprosił o wyjaśnienie.

Jeżeli chcesz, by niższy podatek był uwzględniany już w zaliczkach w trakcie roku, możesz złożyć pracodawcy odpowiednie oświadczenie. To drobiazg, który często poprawia płynność budżetu, bo nie trzeba czekać do zwrotu po złożeniu PIT-u.

- Sprawdź, czy rozliczasz się na PIT-37 czy PIT-36.

- Zaznacz pole dotyczące osoby samotnie wychowującej dziecko.

- Jeśli korzystasz także z ulgi na dziecko, dołącz załącznik PIT/O.

- Przed wysyłką zweryfikuj limit dochodu dziecka i swoją sytuację rodzinną.

- Złóż zeznanie w terminie od 15 lutego do 30 kwietnia.

Jeśli korzystasz z usługi Twój e-PIT, nie zostawiaj wszystkiego bez sprawdzenia. Domyślne dane nie zawsze od razu odzwierciedlają preferencję, którą chcesz zastosować. Kiedy samą preferencję masz już ustawioną, zostaje pytanie, jak działa ona razem z ulgą na dziecko.

Jak połączyć preferencyjne rozliczenie z ulgą na dziecko

To są dwa osobne mechanizmy i dobrze jest traktować je oddzielnie. Preferencyjne rozliczenie zmniejsza sam podatek przez podział dochodu, a ulga prorodzinna odlicza konkretną kwotę od podatku. Przy jednym dziecku trzeba pilnować także limitu 112 000 zł dochodu, jeśli chcesz dodatkowo odliczyć ulgę prorodzinną. Samo preferencyjne rozliczenie tego limitu nie ma, dlatego rodzice często mylą te dwa narzędzia i niepotrzebnie rezygnują z jednego z nich.

| Mechanizm | Co robi | Najważniejsza liczba | Gdzie wpisujesz |

|---|---|---|---|

| Preferencyjne rozliczenie | Dzieli dochód przez 2 do obliczenia podatku | Kwota wolna 30 000 zł jest uwzględniona dwa razy | PIT-37 albo PIT-36 |

| Ulga prorodzinna | Obniża podatek za wychowywanie dziecka | 92,67 zł miesięcznie, czyli 1 112,04 zł rocznie na pierwsze i drugie dziecko | PIT/O oraz PIT-37 lub PIT-36 |

| Dodatkowy zwrot | Oddaje niewykorzystaną część ulgi | Nie więcej niż zapłacone składki społeczne i zdrowotne | Część J lub M zeznania |

Jeśli masz tylko jedno dziecko, limit 112 000 zł jest kluczowy. Przy dwójce i większej liczbie dzieci ten limit dla ulgi prorodzinnej znika, ale nadal trzeba pilnować warunków samej preferencji i wieku dziecka. W praktyce to właśnie ulga na dziecko najczęściej robi największą różnicę przy niższych dochodach, bo może dać nie tylko niższy podatek, lecz także dodatkowy zwrot do wysokości zapłaconych składek.

Przy opiece naprzemiennej ulga prorodzinna bywa dzielona po połowie, ale preferencyjne rozliczenie nie przysługuje. To ważna różnica, bo wiele osób wrzuca te dwa tematy do jednego worka, a to prowadzi do błędnych założeń. Skoro te mechanizmy już rozdzieliliśmy, zostaje ostatnia rzecz: typowe błędy, które widzę najczęściej.

Najczęstsze błędy, które psują rozliczenie

- Mylenie samotnego wychowywania z samym stanem cywilnym. Sam rozwód, wdowieństwo czy brak małżeństwa nie wystarczą, jeśli dziecko jest realnie wychowywane wspólnie z drugim rodzicem.

- Ignorowanie pieczy naprzemiennej. To jeden z najczęstszych powodów zakwestionowania preferencji, bo przy wspólnej opiece urząd patrzy inaczej niż rodzic.

- Nieprzeliczenie dochodu dziecka. Limit dla pełnoletniego uczącego się dziecka dotyczy dochodu, a nie tylko „wypłaty na rękę”. W praktyce znaczenie mają także przychody zwolnione, na przykład z ulgi dla młodych.

- Pominięcie PIT/O przy uldze prorodzinnej. Sama preferencja nie zastępuje odliczenia na dziecko, więc bez załącznika łatwo zostawić pieniądze na stole.

- Złe wybranie formularza. PIT-37 i PIT-36 nie są zamienne, a wpisanie preferencji w niewłaściwym miejscu może opóźnić zwrot albo sprowokować korektę.

- Założenie, że po wysyłce nic już nie da się zrobić. Jeśli złożyłeś indywidualne zeznanie, a później okazało się, że lepsze byłoby rozliczenie preferencyjne, korekta jest możliwa.

- Przekonanie, że rozwód w trakcie roku zamyka drogę do ulgi. To nieprawda. Jeśli od momentu zmiany sytuacji faktycznie samotnie wychowujesz dziecko, preferencja nadal może przysługiwać.

Właśnie te detale najczęściej robią różnicę między poprawnym rozliczeniem a korektą, której można było uniknąć. Została mi już tylko krótka lista rzeczy do sprawdzenia przed wysyłką PIT, żeby nie wracać do tematu po fakcie.

Co sprawdzić przed wysłaniem PIT, żeby nie stracić na rozliczeniu samotnego rodzica

- czy masz właściwy formularz, czyli PIT-37 albo PIT-36,

- czy zaznaczyłeś preferencję dla osoby samotnie wychowującej dziecko,

- czy dziecko spełnia warunki wieku i limitu dochodów,

- czy ulga prorodzinna została wpisana w PIT/O, jeśli z niej korzystasz,

- czy nie wychowujesz dziecka wspólnie z drugim rodzicem w modelu, który wyklucza preferencję,

- czy w razie błędu pamiętasz, że możesz złożyć korektę.

Jeżeli coś budzi wątpliwość, lepiej zatrzymać się na etapie sprawdzenia niż liczyć na to, że urząd sam dopowie brakujący warunek. W rozliczeniu samotnego rodzica największą różnicę robi nie skomplikowana matematyka, tylko precyzja w statusie, dziecku i właściwym formularzu.